Jak banki i firmy pożyczkowe żerują na klientach? Przeczytaj, zanim weźmiesz pożyczkę!

W marcu 2016 roku weszła w życie ustawa antylichwiarska, a rok później, w lipcu, ustawa o kredycie konsumenckim. Ich celem była przede wszystkim lepsza ochrona konsumentów. Na mocy tych ustaw wprowadzono m.in. limity maksymalnych kosztów pozaodsetkowych, zasady ich naliczania przy przedłużaniu terminu spłaty pożyczki czy doprecyzowano definicję całkowitego kosztu kredytu – więcej na ten temat pisaliśmy w artykule Ustawa antylichwiarska – jakie korzyści daje pożyczkobiorcom?. Niestety, choć na papierze wszystko wygląda bardzo dobrze, to rzeczywistość konsumencka nie jest już tak kolorowa – alarmuje w raporcie Rzecznik Finansowy.

Kredyty konsumenckie: z jakimi problemami mierzą się klienci?

Nowe przepisy miały lepiej chronić konsumentów, niestety Raport Rzecznika Finansowego nie pozostawia złudzeń. Z roku na rok liczba wniosków z prośbą o interwencję w sprawach związanych z kredytami konsumenckimi rośnie lawinowo. W 2016 roku było ich 1 346, w 2017 – 1 506, czyli o 13% więcej, a 2018 – według szacunków – zakończy się z liczbą 1 730 wniosków, co będzie oznaczało wzrost rok do roku aż o 15%.

Jak wskazuje Rzecznik Finansowy, aż 24% konsumentów ma problemy z rozliczeniem wcześniejszej spłaty kredytu, 19% – z jego restrukturyzacją, 18% z wysokością opłat i kosztów, a aż 11% skarży się na brak możliwości wcześniejszej spłaty.

Co ciekawe, większość skarg nie dotyczy firmy pożyczkowych – jak można by przypuszczać – a banków. Aż 61% wniosków dotyczy właśnie tych ostatnich. Wnioski dotyczące firm pożyczkowych stanowią 21% pism, a te dotyczące SKOK-ów zaledwie 5%.

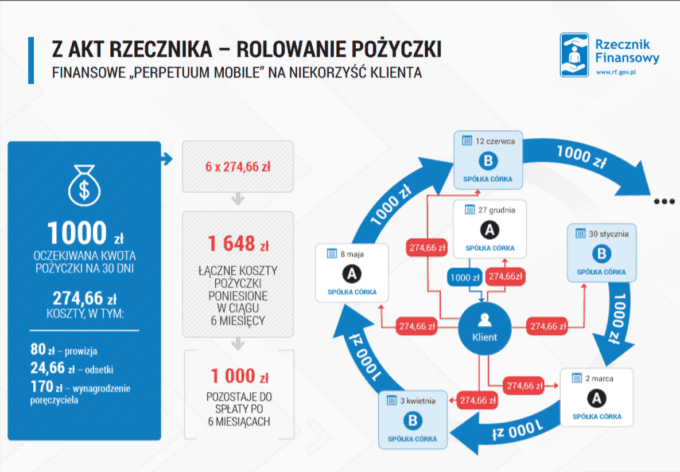

Problem nr 1: omijanie reguły 120 dni i rolowanie pożyczek

Reguła 120 dni miała zapobiegać rolowaniu kredytów i chronić nas, klientów, przed popadnięciem w spiralę długów. W jaki sposób? Wskazuje ona, że jeśli firma pożyczkowa udzieli Ci kolejnych kredytów w okresie 120 dni od wypłaty pierwszej pożyczki, to całkowitą kwotą kredytu jest całkowita kwota pierwszego zobowiązania, a całkowitym kosztem kredytu, z wyłączeniem odsetek, jest suma całkowitych kosztów wszystkich kredytów udzielonych w tym czasie. Co robią firmy, by ominąć ten przepis? Tworzą powiązane ze sobą podmioty i przekazują sobie klientów z rąk do rąk. Z racji tego, że za każdym razem zawierana jest nowa umowa z inną instytucją, to każdorazowo pobierane są maksymalne koszty pozaodsetkowe!

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

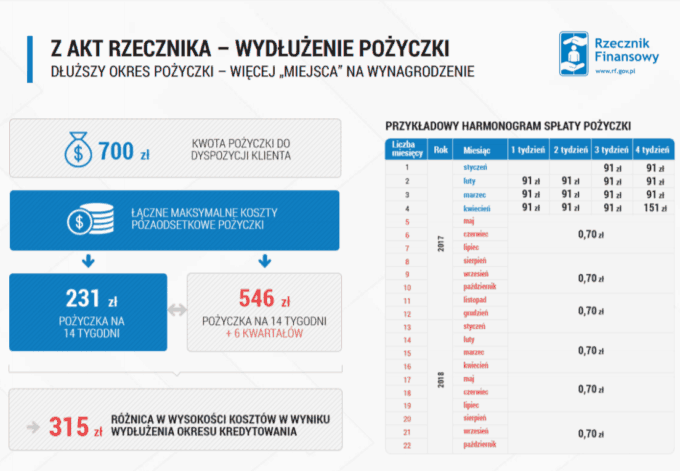

Problem nr 2: wydłużenie okresu spłaty pożyczki

Koszty pozaodsetkowe pożyczek, czyli koszty prowizji, koszty ubezpieczenia, opłaty przygotowawczej i koszty związane z obsługą domową, zgodnie z ustawą nie powinny teraz przekraczać 25% kwoty pożyczki i 30% całkowitej kwoty kredytu w stosunku rocznym oraz 100% wartości kredytu w przypadku pożyczek udzielanych na kilka lat. Niestety, to znacznie ogranicza możliwości zarobkowe instytucji finansowych, więc niektóre firmy je po prostu omijają… Jak? Wydłużając okres spłaty.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

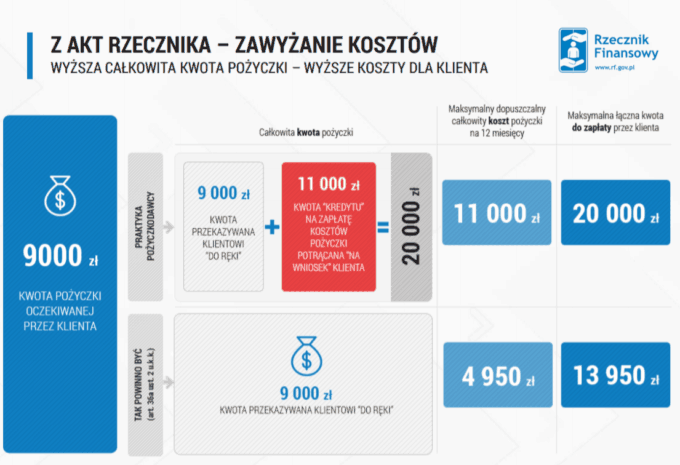

Problem nr 3: zawyżanie całkowitej kwoty kredyty

Ustawa o kredycie konsumenckim wskazuje, że całkowita kwota kredytu to suma środków pieniężnych, które zostaną udzielone klientowi. Przekładając to na bardziej przystępny język, to po prostu kwota, którą Ty, jako klient, chcesz pożyczyć od banku. Od niej powinny być wyliczane koszty kredytu. Na nieszczęście banków i firm pożyczkowych ich maksymalna wysokość jest jasno określona. Co zatem robią instytucje, by zwiększyć zysk i nie złamać ustawowo wskazanych limitów? Do kwoty kredytu, którą klient dostaje na rękę, doliczają kwotę kredytu na zapłatę kosztów pożyczki, najczęściej prowizji, zaznaczając w umowie, że robią to na wniosek klienta. Tym sposobem zwiększają swój zysk nawet o prawie 10 000 zł w przypadku pożyczki na kwotę 9 000 zł (sic!), trzymając się ustawowych limitów.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

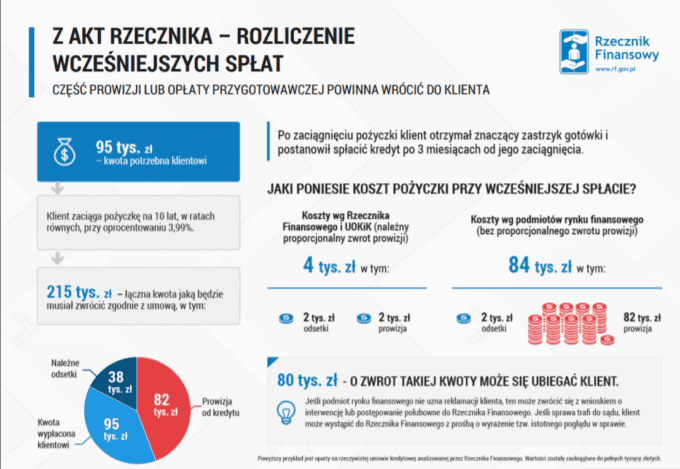

Problem nr 4: niekorzystne rozliczanie wcześniejszej spłaty pożyczki

Jak wskazuje UOKIK i Rzecznik Finansowy, powinno być tak, że jeśli spłacamy wcześniej pożyczkę, to firma jej udzielająca zwraca nam proporcjonalnie wszystkie koszty tej pożyczki, tzn. ma ona zwrócić część prowizji i opłaty przygotowawczej i nie pobierać kolejnych odsetek. O ile w przypadku tych ostatnich problemu nie ma, o tyle w przypadku prowizji i kosztów przygotowawczych, które są pobierane najczęściej w momencie udzielenia finansowania, zaczynają się schody. Pożyczkodawcy nie chcą zwracać tych kosztów, bo te stanowią lwią cześć ich zysku. Nie pobierają jedynie kolejnych odsetek. Niestety, te w przypadku kredytów konsumenckich są najmniej obciążające dla klientów.

Źródło: Raport Rzecznika Finansowego „Kredyty konsumenckie. Bieżące problemy”

Przyznacie, że nie wygląda to różowo. Niestety, jak wskazuje Rzecznik Finansowy w raporcie, liczba skarg konsumenckich z roku na rok rośnie. Nie znamy jeszcze dokładnej liczby wniosków, które wpłynęły w 2018 r., ale szacunki mówią o 1 730 skargach. Na szczęście nie jesteśmy w tej kwestii bezbronni. Jeśli firmy łamią przepisy, to możemy zareklamować ich usługi. A jeśli ta droga nie pomaga, możemy się zwrócić o pomoc do Rzecznika Finansowego. Jest tylko jeden warunek: musimy znać swoje prawa i dokładnie czytać umowy, które podpisujemy!

Powiązane artykuły

Na co zwrócić uwagę, wybierając produkt bankowy? Jak poradzić sobie w stresowych sytuacjach związanych z finansami osobistymi? Jak oszczędzać? Odpowiemy na każde pytanie dotyczące finansów i bankowości!

Potrzebujesz dodatkowych środków, ale niestety masz inne zadłużenia i...

Wypłata dopiero za kilkanaście dni, a Ty potrzebujesz pilnie...

Wybierasz własne mieszkanie, zazwyczaj zaciągasz na nie kredyt hipoteczny...