Kredyt we frankach – sprawdź czy możesz uzyskać odszkodowanie!

Kredyty we frankach szwajcarskich – denominowane i indeksowane

Aby zrozumieć cały kontekst sprawy dotyczący tzw. Frankowiczów, czyli osób, które zawarły kredyt hipoteczny w CHF, wyjaśnijmy, czym jest kredyt frankowy.

Potocznie nazywany jest on kredytem walutowym. Polega on na tym, że kredytobiorcy zaciągają w banku kredyt i spłacają go w walucie obcej, w tym przypadku franku szwajcarskim. Jednak w rzeczywistości kredyty frankowe, które zawarło kilkaset tysięcy osób, to były kredyty waloryzowane kursem waluty obcej. Na czym polegają takie kredyty?

Wysokość rat wyrażona jest w walucie obcej – w tym przypadku CHF – mimo że osoba, która spłaca zobowiązanie, dostaje kredyt i dokonuje jego spłaty w polskich złotych.

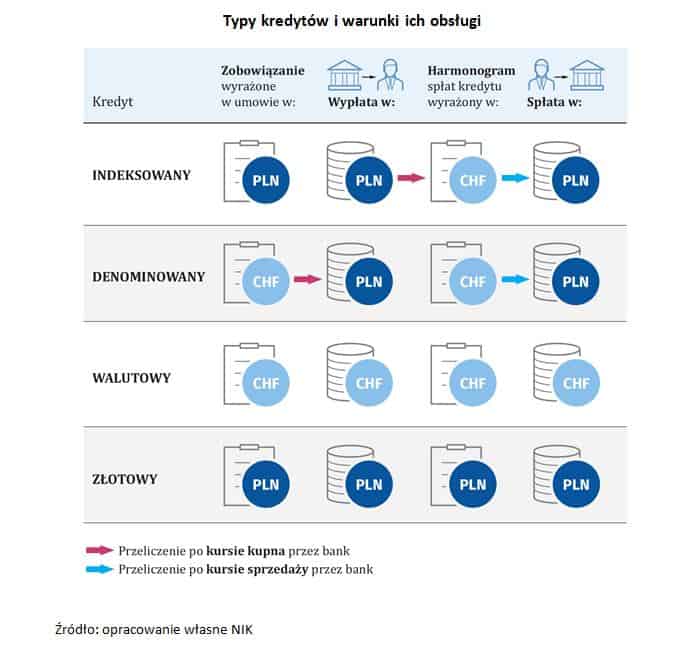

Kredyty waloryzowane mogą być denominowane, jak i indeksowane. Czym się charakteryzują?

- Kredyt denominowany – jego kwota jest wskazana w umowie we franku szwajcarskim, jednak bank przelicza ją na polskie złotówki i uruchamia środki w PLN. Spłata rat kredytu odbywa się w polskich złotych – po wcześniejszym przeliczeniu kwoty według kursu wymiany walut ustalonego przez bank. Ten typ kredytu waloryzowanego był najczęściej wybierany przez Frankowiczów.

- Kredyt indeksowany do waluty obcej – w tym przypadku kwota w umowie kredytu wskazana jest w polskich złotych. Kredyt udzielany jest w PLN i w tej walucie jest spłacany. Z tym że po wypłaceniu kwoty zobowiązania w złotówkach, bank przelicza ją po kursie kupna waluty obcej (w tym wypadku franka szwajcarskiego). Następnie rata kredytu zostaje przeliczona na PLN po kursie sprzedaży CHF – według tabelki kursowej banku.

Wysokość zobowiązania jest tu ściśle związana z kursem franka szwajcarskiego. Dlatego też, mimo spłacania kredytów, zobowiązania Frankowiczów przekraczają kwoty, które pożyczyli od banków.

Jak działają takie kredyty, dobrze obrazuje poniższa tabela opracowana przez NIK.

Źródło: NIK

(Nie)bezpieczny frank – czyli dlaczego Polacy zaciągali hipoteki w CHF a nie w PLN?

Pewnie część czytelników pamięta, że jeszcze z 10-15 lat temu łatwiej było dostać kredyt hipoteczny we frankach szwajcarskich (CHF) niż w polskich złotówkach. Mało tego blisko ¾ udzielanych hipotek było właśnie w popularnych frankach szwajcarskich. Pojawia się pytanie, dlaczego zatem Polacy zaciągali hipoteki w obcej walucie a nie w złotówkach? Odpowiedź jest prosta, przez utrzymujące się wysokie stopy procentowe. W związku z tym, że kredyty w walutowe były niżej oprocentowane, raty kredytów frankowych były o kilkadziesiąt procent niższe od tych w złotówkach. Dzięki temu, o dziwo, osoby, które nie miały wystarczającej zdolności kredytowej, aby wziąć kredyt w PLN, miały ją gdy chciały wziąć kredyt w CHF. Banki zresztą chętnie oferowały klientom takie kredyty, a Ci niestety nie zdawali sobie sprawy, jak duże to może być ryzyko. Do 2017 r. banki takich umów zawarły blisko milion!

Do tak ochoczego zawierania przez Polaków hipotek frankowych przyczyniła się chęć posiadania własnego M, ale także niski poziom wiedzy finansowej społeczeństwa. Kluczową rolę odegrało także postępowanie samych banków – wszechobecne reklamy takich kredytów i nakłanianie klientów do zawierania umów frankowych – i to nawet w czasie panującego na świecie kryzysu finansowego.

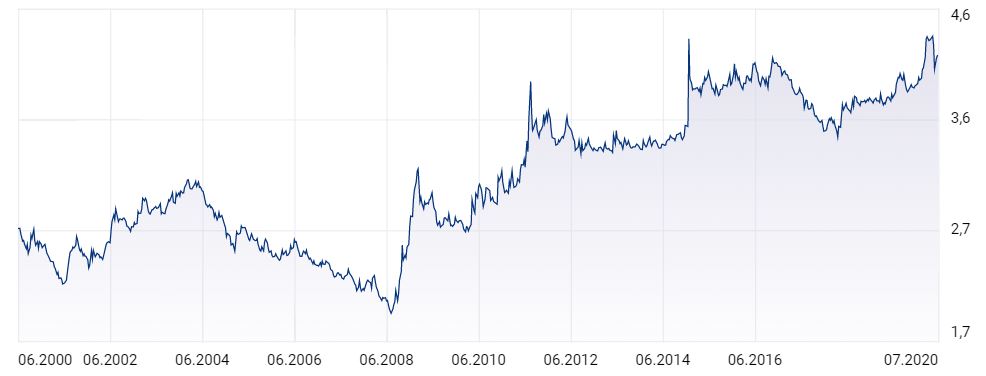

Punkt krytyczny – czyli jak kurs CHF skoczył w górę

Frank szwajcarski przez lata uznawany był za stabilną i bezpieczną walutę, więc wielu Polaków skusiło się na kredyt hipoteczny w CHF. Jego średni kurs w latach 2000-2009 wahał się w granicach 2,4-3 zł. Sytuacja zaczęła się pogarszać wraz z rozprzestrzeniającym się na świecie kryzysem gospodarczym, który spowodował duże wahania na giełdzie. „Kursowa idylla” ostatecznie skończyła się wraz z 2015 r. Wtedy to Szwajcarski Bank Narodowy uwolnił kurs franka. Przestał bronić kursu waluty przed nadmierną aprecjacją, czyli wzrostem siły nabywczej danego pieniądza w rozliczeniach międzynarodowych. Jaki był tego skutek, widać na poniższym wykresie przedstawiającym średni kurs franka w latach 2000-2020. Decyzja szwajcarskiego banku wywołała nagły skok w górę CHF, także względem złotego. W ten sposób łączna kwota zobowiązania Frankowiczów drastycznie wzrosła i to był początek kłopotów tych kredytobiorców.

Źródło: Money

Niedozwolone zapisy i niekorzystne kursy wymiany walut

Setki tysięcy osób znalazło się w trudnej sytuacji. Kurs CHF skoczył powyżej 4 zł. Wielu polityków obiecywało pomoc dla Frankowiczów, jednak jak to w polityce, na obietnicach się skończyło. Nie stworzono działań, które realnie rozwiązałyby problem osób spłacających kredyt we frankach.

Dlatego część z nich postanowiła wziąć sprawy w swoje ręce i zaczęła dochodzić swoich praw przed sądem. Ktoś zapyta, jakich praw, przecież wiedzieli na co się decydują? Jednak okazuje się, że nie do końca – bowiem wiele umów bankowych zawierało klauzule abuzywne.

Są to niedozwolone postanowienia umowy, które naruszają interesy konsumenta, kształtują jego prawa oraz obowiązki w sposób sprzeczny z dobrymi obyczajami.

Dodatkowo, do ustalenia wysokości raty kredytu, banki stosowały tabele kursowe ustalane wewnętrznie przez nie same – co jak łatwo się domyślić, nie było dobre dla Frankowiczów. Były to kursy nierynkowe i bardzo niekorzystne dla kredytobiorców.

Oprócz tego banki wypłacały kredyt według kursu kupna waluty, który jest niższy, a spłata rat odbywała się zgodnie z kursem sprzedaży, czyli wyższym. Jak widać, już na początku, nawet bez naliczania odsetek, Frankowicze mieli znacznie wyższą kwotę do spłaty niż ta otrzymana od banku.

Przełomowa sprawa Państwa Dziubaków i wyrok TSUE

Wśród osób, które dochodziły swoich praw w sądzie, byli Państwo Dziubakowie. Jaki był ich główny postulat? Nie godzili się na zapis zawarty w ich umowie kredytu indeksowanego do waluty obcej – CHF: uzależnienie wysokości rat kredytu od aktualnego kursu franka szwajcarskiego. Bank kredytujący nie chciał z nimi negocjować w tej kwestii. Ostatecznie sprawa trafiła aż do Trybunału Sprawiedliwości UE i była przełomowa dla innych Frankowiczów.

Wyrokiem z 3 października 2019 r. (sygn. akt C 260/18), TSUE uznał, że klauzule waloryzacyjne oraz postanowienia dotyczące ryzyka wymiany określają główny przedmiot umowy kredytu indeksowanego do waluty obcej, w związku z czym uznanie ich za abuzywne sprawia, że możliwość utrzymania umowy w mocy jest co najmniej wątpliwa.

Trybunał Sprawiedliwości UE podkreślił, że prawo unijne, w tym dyrektywa 93/13/EWG, nie stoi na przeszkodzie unieważnieniu spornych umów dotyczących kredytów w CHF przez polskie sądy. Dodatkowo, unieważnienie spornych klauzul prowadzić powinno do zniesienia mechanizmu indeksacji oraz różnic kursowych, a także do usunięcia ryzyka kursowego.

W wielkim skrócie – zapisy umowy kredytowej Państwa Dziubaków były nieważne, dlatego też wymaganie od nich płacenia zawyżonych rat nie miało podstaw prawnych.

Dlaczego wyrok TSUE jest ważny dla innych Frankowiczów?

Wyrok TSUE jest przełomowy, ponieważ ma wpływ na wszystkie postępowania dotyczące kredytów waloryzowanych kursem waluty obcej – jeżeli bank do przeliczeń walutowych wykorzystywał ustalony przez siebie kurs wymiany waluty z wewnętrznej tabeli kursowej. TSUE jasno wyraził się na temat zawartych w umowach kredytowych niedozwolonych postanowień umownych. Dlatego też wyrok ułatwia dochodzenie zwrotu nienależnych świadczeń z tytułu umów kredytowych.

Nie znaczy to oczywiście, że po wyroku TSUE umowy kredytów waloryzowanych z klauzulami abuzywnymi są nieważne. Mimo że takie postanowienia zgodnie z prawem nie wiążą stron umowy, jednak to sąd ocenia, które konkretne postanowienie umowy są klauzulami abuzywnymi i jaki jest skutek wyeliminowania ich z treści umowy. Może się okazać, że umowa kredytowa zostanie unieważniona w całości – wtedy zarówno Ty, jak i bank będziecie musieli zwrócić sobie wszystkie przekazane środki.

Jak dochodzić swoich praw?

W związku z powyższym – jedyną drogą dochodzenia swoich praw jest ta sądowa. Dlatego konieczne jest wsparcie specjalistów w walce z bankami. Prawnik specjalizujący się w tematyce, przeanalizuje Twoją umowę i oceni, czy bank stosował niedozwolone zapisy umowne i czy należy Ci się zwrot części środków. Ekspert oceni także, jakiej wysokości kwota powinna Ci zostać zwrócona, będziesz więc mógł świadomie podjąć decyzję, czy chcesz dochodzić swoich praw.

Musisz wiedzieć, że wciąż wzrasta liczbą pozytywnych rozstrzygnięć sądowych dla Frankowiczów. Naszym zdaniem warto dochodzić swoich roszczeń względem banku przed sądem. Pamiętaj każda sprawa jest inna, dlatego w sprawach frankowych niezbędna jest pomoc profesjonalistów, którzy mają doświadczenie w tym zakresie.

Fot. cosmix z Pixabay

Powiązane artykuły

Na co zwrócić uwagę, wybierając produkt bankowy? Jak poradzić sobie w stresowych sytuacjach związanych z finansami osobistymi? Jak oszczędzać? Odpowiemy na każde pytanie dotyczące finansów i bankowości!

Potrzebujesz dodatkowych środków, ale niestety masz inne zadłużenia i...

Wypłata dopiero za kilkanaście dni, a Ty potrzebujesz pilnie...

Wybierasz własne mieszkanie, zazwyczaj zaciągasz na nie kredyt hipoteczny...