WIBOR od A do Z

W wiadomościach pewnie czasami słyszysz, że Rada Polityki Pieniężnej podniosła, obniżyła lub pozostawiła stopy procentowe bez zmian? A czy wiesz, że spowodował to WIBOR i że ma on wpływ na wysokość spłacanego przez Ciebie kredytu?

Jeśli spłacasz kredyt hipoteczny, to głównym czynnikiem mającym wpływ na wysokość Twoich rat jest oprocentowanie. To zaś składa się z:

- marży banku – stałej opłaty, ustalanej przed podpisaniem umowy, wpisanej do niej i niezmiennej przez cały okres spłaty,

- stopy WIBOR – zmiennej stawki bazowej; w przypadku kredytów hipotecznych w złotówkach najczęściej stosuje się stawkę WIBOR 3M, aktualizowaną co trzy miesiące, lub WIBOR 6M, aktualizowaną co sześć miesięcy.

Oznacza to tyle, że po jej aktualizacji, czyli po trzech lub sześciu miesiącach, dowiadujesz się, jakie raty będziesz spłacać przez kolejne trzy lub sześć miesięcy – ich wartość może wzrosnąć, spaść lub pozostać na niezmienionym poziomie.

Czym jest WIBOR?

Jest to skrót od angielskiego wyrażenia Warsaw Interbank Offered Rate. Mówiąc językiem ekonomistów, to wskaźnik, który określa referencyjną wysokość oprocentowania wszystkich pożyczek udzielanych na polskim rynku międzybankowym. Mówiąc językiem ogólnym, to procent wyznaczający cenę, za jaką jeden bank jest skłonny pożyczyć pieniądze drugiemu bankowi. Musisz bowiem wiedzieć, że banki pożyczają między sobą pieniądze na określony czas – dzień, tydzień, dwa tygodnie, miesiąc, kwartał, pół roku czy rok, a wskaźnik WIBOR pozwala im określić, ile na danych transakcjach zarobią bądź ile będą musieli za nie zapłacić.

Kto ustala stawki WIBOR?

Wskaźnik ten obowiązuje na polskim rynku międzybankowym od 1991 r. Jego wartość jest aktualizowana codziennie od poniedziałku do piątku o 11.00 podczas tzw. fixingu WIBOR. Jego organizatorem jest Stowarzyszenie Rynków Finansowych ACI Polska (dawniej Forex Polska). Uczestniczą w nim wszystkie największe działające na polskim rynku banki komercyjne, które należą do panelu WIBOR. Podczas codziennego fixingu banki podają stawki, po jakich są w stanie pożyczyć sobie nawzajem pieniądze na różne okresy. Nie są to jednak stawki dowolne, lecz wartość pomiędzy wysokością stopy lombardowej a wysokością stopy depozytowej.

Na tej podstawie, po odrzuceniu dwóch najwyższych i dwóch najniższych stawek, Rada wylicza średnią arytmetyczną dla poszczególnych okresów i ta uśredniona wartość to właśnie stawka WIBOR.

UWAGA: O wysokościach stóp lombardowej i depozytowej decyduje Rada Polityki Pieniężnej.

Aktualne stawki WIBOR możesz zawsze sprawdzić tu: https://gpwbenchmark.pl. Wartości są podawane z dwunastogodzinnym opóźnieniem.

| Rada WIBOR W skład Rady ds. Stawek Referencyjnych WIBID i WIBOR, wchodzi ośmiu członków. Powołuje się ich co dwa lata, zawsze jednak jest to:

|

Wartości WIBOR 3M, 6M, 9M – co one oznaczają?

Jak już wspomniałam wcześniej, nie mówi się o jednej stawce WIBOR, tylko o kilku. Dlaczego? Bo banki podają stawki, po jakich są w stanie pożyczyć sobie nawzajem pieniądze na kilka różnych okresów, a to oznacza, że muszą podać kilka różnych stawek:

- na jeden dzień, licząc od dzisiaj – WIBOR ON (ang. overnight),

- na jeden dzień, licząc od jutra – WIBOR TN (ang. tomorrow/next),

- na tydzień – WIBOR SW (ang. spot week),

- na dwa tygodnie WIBOR 2W,

- na miesiąc – WIBOR 1M,

- na trzy miesiące – WIBOR 3M,

- na sześć miesięcy – WIBOR 6M,

- na dziewięć miesięcy – WIBOR 9M,

- na rok – WIBOR 1Y.

Co ciekawe, już 15 minut po publikacji wartości ustalonych podczas fixingu banki są zobowiązane dokonywać między sobą transakcji po stawkach nie niższych niż te ustalone.

Jak WIBOR wpływa na wysokość raty kredytu?

W przypadku kredytu hipotecznego, z uwagi na bardzo długi okres kredytowania, musisz się liczyć z trzema scenariuszami – niezmiennością, obniżką i niestety z podwyżką stawki WIBOR. Co prawda, podpisując umowę kredytową, otrzymujesz harmonogram spłaty z rozpiską wysokości wszystkich płaconych rat. Musisz jednak wiedzieć, że ich wysokość jest zmienna. Jak bardzo?

Kiedy banki zmieniają wysokość rat?

Same stawki, ustalane są codziennie, nie oznacza to jednak, że bank będzie codziennie informował Cię o zmianie wysokości rat. Banki aktualizują oprocentowanie kredytów rzadziej – co trzy miesiące lub co sześć miesięcy. Wszystko zależy od tego, co zostało zawarte w umowie kredytowej: WIBOR 3M czy WIBOR 6M. Jeśli wysokość twoich rat ustalana jest na podstawie stawki 3M, oznacza to dla Ciebie tyle, że co trzy miesiące będziesz od banku otrzymywał nowy harmonogram, jeśli 6M – to co sześć miesięcy.

Na tym jednak nie koniec, bo ważne jest jeszcze to, jak bank będzie aktualizował tę stawkę. Czy co trzy lub co sześć miesięcy będzie sprawdzał wartość z przedostatniego dnia miesiąca, z pierwszego dnia miesiąca, a może będzie wyliczał średnią arytmetyczną z konkretnej liczby dni danego miesiąca? Wszystko zależy od banku, więc nie mogę Ci powiedzieć, jak to będzie. Na szczęście dokładne informacje na znajdziesz w umowie kredytowej.

W formularzu informacyjnym Banku Pekao SA znajdziesz taką wzmiankę na temat WIBOR-u:

Stopa bazowa kredytu mieszkaniowego jest wyliczana w ostatnim dniu roboczym każdego miesiąca kalendarzowego jako średnia arytmetyczna ze wszystkich dziennych notowań stawki WIBOR 3M (tj. oprocentowania 3-miesięcznych złotowych pożyczek na polskim rynku międzybankowym) z ostatniego miesiąca poprzedzającego okres obrachunkowy, dla którego jest ustalana.

Zmiana wysokości raty kredytu – przykład

Obecnie stopy procentowe od 2015 roku są na najniższym możliwym historycznie poziomie – 1,7 proc. (WIBOR 3M) i 1,78 proc. (WIBOR 6M). A to oznacza, że jedyny możliwy scenariusz to ich wzrost. Jak to się może przełożyć na realne koszty. Zobacz na poniższym przykładzie.

Symulacja zmiany wysokości raty kredytu hipotecznego

W przypadku wzrostu wartości WIBOR 3M do 3 proc., a oprocentowania do 4,78 proc., rata wzrośnie do 2 070,30 zł. |

Jak widzisz, wzrost stopy WIBOR wiąże się z koniecznością płacenia wyższych rat, a ich spadek oznacza, że będziesz płacił niższe. Nie oznacza to jednak, że jeśli weźmiesz kredyt teraz, kiedy jest on na rekordowo niskim poziomie, to zrobisz interes życia. Bank niski WIBOR zrekompensuje sobie wyższą marżą, a ta, niestety, przez cały okres kredytowania będzie niezmienna. Jeśli jednak wziąłeś kredyt w 2010 roku, kiedy był on w okolicach 4 proc., przez co banki musiały iść na ustępstwa i obniżały marżę, to masz teraz powód do radości, bo Twoja rata przez te 8 lat się znacząco obniżyła.

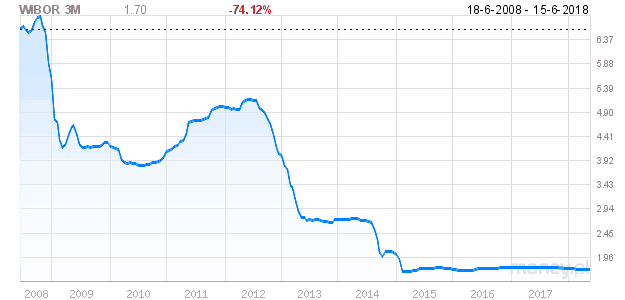

Historia zmian wskaźnika w ostatnich latach

18 lat temu, w czerwcu 2010 roku, WIBOR 3M sięgał aż prawie 19 proc. (sic!), 10 lat temu, w czerwcu 2008 roku, wynosił 6,6 proc., 5 lat temu, w czerwcu 2013 roku, wynosił 2,75 proc., a od początku 2015 roku utrzymuje się na historycznie najniższym poziomie – poniżej 2 proc. Obecnie (stan na czerwiec 2018 r.) wynosi 1,7 proc. – przyznasz, że różnica jest kolosalna. Jeśli jesteś wzrokowcem, to jeszcze lepiej zmiany zobrazuje Ci wykres pokazujący stawki WIBOR 3M z ostatnich 10 lat.

WYKRES WIBOR

Źródło: Money.pl

Źródło: Money.pl

Jak widzisz, stawki są obecnie bardzo niskie, najniższe od 1991 roku, kiedy je wprowadzono. A to oznacza, że i kredyty hipoteczne są najtańsze w historii, choć – o czym już wspominałam powyżej – banki próbują na tym zyskać, podwyższając marżę. Nie oznacza to jednak, że tak będzie cały czas. Jeśli teraz weźmiesz kredyt, to w przypadku wzrostu WIBOR (jest to nieuniknione, pytanie tylko kiedy), Twoja rata wzrośnie. O ile? Najlepiej będzie pokazać opisywane zmiany na konkretnych liczbach – czyli na ratach.

Symulacja wzrostu wysokości rat w przypadku wzrostu stopy WIBOR 3M

Obecnie nasi klienci płacą bankowi co miesiąc odpowiednio 1 950,22 zł, 1 532,02 zł, 1 271,89 zł i 1 032,45 zł przy stawce WIBOR 3M równej 1,7 proc. W poniższej tabeli możesz zobaczyć, jak zwiększą się ich raty, jeśli WIBOR 3M wzrośnie odpowiednio do poziomu 3, 5 i 10 proc.

WIBOR 3M +marża | ||||

| Wysokość WIBOR | 1,7 proc. | 3 proc. | 5 proc. | 10 proc. |

Wysokość raty | 1 950,22 zł | 2 488,50 zł | 3 316,62 zł | 5 386,92 zł |

| 1 532,02 zł | 2 070,30 zł | 2 898,42 zł | 4 968,72 zł | |

| 1 271,89 zł | 1 622,94 zł | 2 163,01 zł | 3 513,21 zł | |

| 1 032,45 zł | 1 395,20 zł | 1 953,28 zł | 3 348,49 zł | |

Jeśli dopiero myślicie o wzięciu kredytu, uwzględnijcie w swoich kalkulacjach to, że Wasze raty mogą wzrosnąć. O ile? Pokazałam to już powyżej. A jeśli już spłacacie kredyt i płacicie teraz niższą niż zazwyczaj ratę, to nadwyżki odkładajcie na wcześniejszą spłatę kredytu.

PS Jeśli już spłacacie kredyt hipoteczny, to dajcie znać, czy podejmując decyzję, robiliście symulację wysokości rat w przypadku wzrostu WIBOR-u? Liczę na Wasze komentarze!

Powiązane artykuły

Na co zwrócić uwagę, wybierając produkt bankowy? Jak poradzić sobie w stresowych sytuacjach związanych z finansami osobistymi? Jak oszczędzać? Odpowiemy na każde pytanie dotyczące finansów i bankowości!

Potrzebujesz dodatkowych środków, ale niestety masz inne zadłużenia i...

Wypłata dopiero za kilkanaście dni, a Ty potrzebujesz pilnie...

Wybierasz własne mieszkanie, zazwyczaj zaciągasz na nie kredyt hipoteczny...