Jak działa karta kredytowa, ile kosztuje i kiedy warto z niej korzystać?

Karty kredytowe nie są jeszcze w Polsce tak popularne jak na przykład w USA. Większość z nas woli korzystać z kart debetowych. Czy słusznie? Karta kredytowa to wygoda i łatwy sposób, żeby zbudować dobrą historię kredytową. Oczywiście, jeśli odpowiednio się z niej korzysta.

Poniżej wyjaśniamy, czym jest i jak działa karta kredytowa, kto może o nią wnioskować, czym różni się od karty debetowej, jakie koszty wiążą się z jej użytkowaniem, jak płacić nią w internecie i najważniejsze – jak rozsądnie z niej korzystać. Masz wątpliwości, czy to rozwiązanie będzie dla Ciebie dobre? Zapraszam do lektury!

Co to jest karta kredytowa?

Jest to specyficzny typ karty płatniczej. Wydanie karty wiąże się z przyznaniem limitu kredytowego, którego wysokość jest uzależniona od kilku czynników, m.in. wysokości zarobków, zobowiązań kredytowych i limitów kredytowych na innych kartach czy kontach bankowych.

Kredytówki mają w swojej ofercie prawie wszystkie banki w Polsce. Do wyrobienia karty zwykle nie ma potrzeby zakładania konta osobistego w danym banku. Możesz posiadać kartę kredytową w innym banku, niż swoje ulubione konto osobiste. Dodatkowo na naszym blogu regularnie pojawiają się promocje bankowe, w których banki premiują klientów za aktywne korzystanie ze środków na karcie kredytowej.

W Polsce karty kredytowe, podobnie jak debetowe, obsługiwane są najczęściej przez dwa systemy płatnicze: Visa i MasterCard.

Jak działa karta kredytowa?

Bank wydając kartę, przyznaje Ci limit kredytowy – czyli maksymalną kwotę, którą możesz pożyczyć, np. 5 000 zł. Możesz z niego korzystać dowolnie, tzn. kiedy chcesz i wydając tyle, ile chcesz, oczywiście w ramach przyznanego limitu. Pod koniec miesięcznego cyklu rozliczeniowego otrzymasz zestawienie (wyciąg) wszystkich transakcji opłaconych za pomocą karty kredytowej i dostaniesz kilkanaście dni na spłatę zadłużenia.

| Po zakończeniu każdego miesięcznego cyklu, czyli po 30 dniach, bank przyśle Ci zestawienie wszystkich transakcji. Jeśli okres bezodsetkowy Twojej karty będzie (tzw. grace period) wynosił 52 dni, to będziesz miał jeszcze 22 dni od zakończenia cyklu na bezodsetkową spłatę zadłużenia.UWAGA: Na szczęście można ustawić bezpłatną automatyczną spłatę i bank pobierze automatycznie całe zadłużenie – nie musisz więc pamiętać o spłacie, a jedynie zapewnić środki na koncie na jej dokonanie. Niestety, taka usługa wymaga posiadania karty kredytowej i rachunku w tym samym banku. |

Jak to wygląda w praktyce? Startujesz z saldem równym zero złotych, a każda płatność za pomocą karty zwiększa Twoje zadłużenie wobec banku i zmniejsza przyznany limit na karcie. To, co wydasz, musisz zwrócić.

Jak szybko? Najlepiej w okresie bezodsetkowym – w zależności od banku to od 52 do 64 dni – bo wtedy bank nie naliczy Ci odsetek. Jeśli spłacisz zadłużenie później, to do pożyczonej kwoty bank doliczy prowizję.

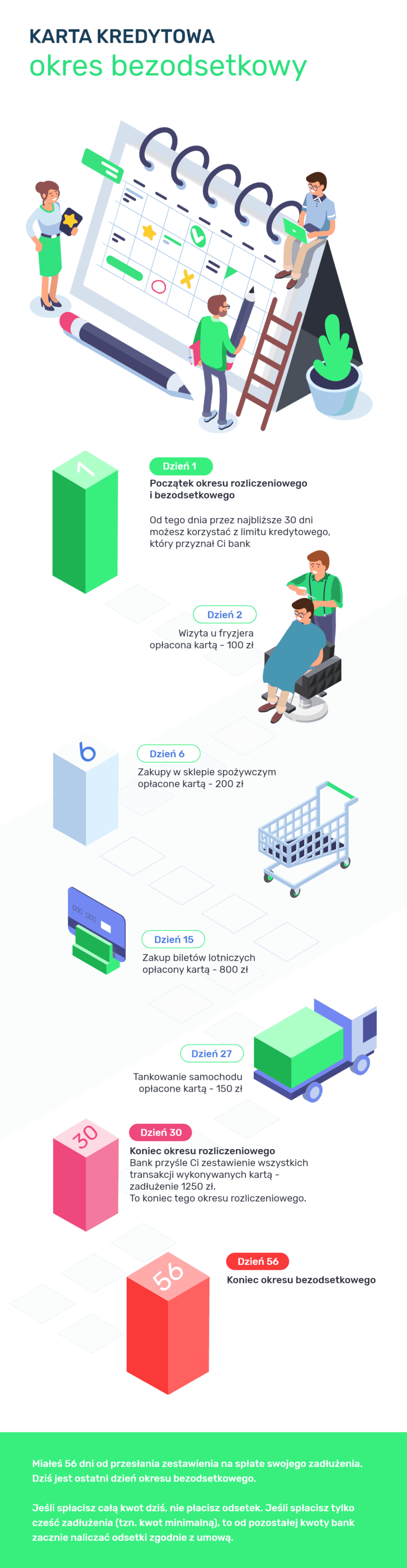

Kiedy spłacić kartę kredytową? Okres bezodsetkowy w praktyce

Okres bezodsetkowy (tzw. grace period) to jedna z najważniejszych zalet karty kredytowej. Długość okresu bezodsetkowego wynosi zwykle ok. 56 dni, licząc od pierwszego dnia okresu rozliczeniowego, który wynosi zwykle 30 dni. W przypadku braku spłaty Twojego zadłużenia, dopiero po tym czasie zostaną naliczane odsetki od wykorzystanego limitu kredytowego. Poniższa infografika najlepiej wyjaśnia jak działa okres bezodsetkowy i zadłużenie na karcie.

Kartę gotówkową warto mieć przy sobie zawsze (oprócz wypłat z bankomatów)

Karta płatnicza to wygodny sposób na płatności bezgotówkowo, tzn. za towary i usługi w terminalu (także zbliżeniowo) czy w sklepach online, i gotówkowo, tzn. wypłacając gotówkę w terminalu, bankomacie czy punkcie usługowym. Niestety, w przypadku kredytówki za wypłaty gotówkowe bank od razu naliczy odsetki. Ile? Wszystko zależy od Tabeli opłat i prowizji konkretnego banku. Karta kredytowa powinna więc głównie służyć do wykonywania płatności bezgotówkowych.

| Przykładowo, za wypłatę gotówki Przejrzystą Kartą Kredytową PKO BP zapłacisz 4 proc. wartości transakcji, ale nie mniej niż 10 zł; za wypłatę gotówki kartą Citi Simplicity – 8 proc., ale nie mniej niż 10 zł. Przeliczając to na konkretne kwoty, bilans będzie taki: wypłacenie 200 zł kartą PKO BP będzie Cię kosztowało 10 zł, a kartą Citi Handlowego – 16 zł. |

Kto może wnioskować o kartę kredytową?

O kartę kredytową wnioskować może każdy, kto ukończył 18 lat (w niektórych bankach ten próg jest nieco wyższy – 21 lat) i osiąga stałe dochody. Ubieganie się o kredytówkę nie wymaga otwierania konta osobistego w banku. Zanim jednak bank pozytywnie rozpatrzy wniosek – musi sprawdzić twoją sytuację finansową, tzn. dochody, wydatki, historię w BIK, sytuację kredytową i zobowiązania.

Jakie dokumenty są potrzebne do wyrobienia karty kredytowej?

By ułatwić sobie zadanie, poprosi Cię o przedstawienie dokumentów. Zwykle są to:

- zaświadczenie o zatrudnieniu i wysokości zarobków,

- wyciąg z konta bankowego, na które wpływa Twoje wynagrodzenie,

- PIT za ostatni rok podatkowy,

- dokument potwierdzający wysokość i prawo do otrzymywania renty, emerytury bądź świadczenia przedemerytalnego;

- inne dokumenty potwierdzające posiadanie stałego źródła dochodów, np. decyzja o przyznaniu stypendium, renty czy emerytury.

W przypadku osób prowadzących działalność gospodarczą konieczne będzie przedstawienie:

- kopii wpisu do ewidencji gospodarczej,

- zaświadczenia o niezaleganiu ze składkami do ZUS i US.

Dlaczego bank będzie potrzebował od Ciebie aż tylu dokumentów? Przyznanie karty kredytowej wiąże się z przyznaniem Ci limitu kredytowego, czyli nie jako pożyczeniem pieniędzy na jakiś czas – a to wymaga zapoznania się z Twoją sytuacją finansową. Bank pozytywnie rozpatrzy Twój wniosek, tylko jeśli będzie pewny, że będzie Cię stać na spłaty zadłużenia na karcie.

Jak płacić kartą kredytową w internecie? – krok po kroku

Płacenie kartą kredytową w internecie to nic trudnego. Trzeba tylko sprawdzić, czy sklep, w którym chcesz coś kupić, oferuje Ci taką możliwość. Jeśli tak, to wystarczy skompletować koszyk i przejść do płatności. Poniżej wyjaśniam krok po kroku, jak to działa:

- W koszyku sklepu internetowego, z dostępnych rodzajów płatności wybierz Kartę kredytową.

- Uzupełnij puste pola, wpisując:

- numer karty,

- imię i nazwisko posiadacza karty,

- datę ważności karty,

- kod zabezpieczający CVC/CVV (trzycyfrowy kod znajdujący się na rewersie karty).

UWAGA: Czasami możesz również zostać poproszony o podanie adresu.

- Jeśli nie chcesz przy kolejnych zakupach ponownie wpisywać wszystkich danych do karty, to zaznacz haczykiem pole Zapisz dane karty kredytowej – przy kolejnych zakupach dane zostaną wypełnione automatycznie.

- To już wszystko – właśnie zapłaciłeś za zakupy kartą !

Czym różni się karta kredytowa od karty debetowej?

Choć na pozór karta kredytowa i debetowa są do siebie bardzo podobne, to są to dwa różne produkty bankowe.

Po pierwsze karta debetowa jest powiązana z Twoim kontem osobistym, karta kredytowa już nie.

Po drugie, kiedy płacisz debetówką, to wydajesz pieniądze, które zgromadziłeś na koncie osobistym, jeśli się kończą, to nią już nie zapłacisz. Kiedy zaś płacisz kredytówką, to pożyczasz pieniądze od banku – nie ma na niej Twoich pieniędzy, a jedynie kwota przyznanego limitu kredytowego.

Po trzecie, o kartę debetową może się ubiegać każda osoba pełnoletnia, a nawet niepełnoletnia – tu zgodę muszą wyrazić rodzice. Kartę kredytową można otrzymać osoba, mająca stały dochód.

Ile kosztuje korzystanie z karty kredytowej?

Jeśli zapytasz 100 osób o to, z czym kojarzy im się karta kredytowa, to 85 proc. z nich na pewno powiedziałoby, że z kosztami. Czy to naprawdę taki wydatek? Prawie wszystkich kosztów da się uniknąć, jeśli w sposób odpowiedzialny będzie się korzystało z karty. Poniżej lista możliwych opłat:

- opłata za wydanie karty głównej: większość banków pobiera opłatę roczną, ale tylko wtedy, kiedy rzadko korzystasz z karty. Jeśli będziesz aktywnie korzystał z karty, a wartość Twoich comiesięcznych płatności będzie taka, jak życzy sobie bank, to opłata roczna za użytkowanie karty zwykle wyniesie 0 zł!

| W przypadku Karty Kredytowej Visa ING Banku Śląskiego opłata nie jest pobierana jeżeli średnia miesięczna wartość transakcji bezgotówkowych wykonanych kartą za ostatnie 12 miesięcy, wyniesie min. 200 zł. |

- opłata za wydanie karty dodatkowej: większość banków pozwala na wydanie drugiej lub dodatkowych kart do karty głównej. Karta dodatkowa zwykle jest darmowa ale może zwiększać limit zwalniający z rocznej opłaty.

- odsetki za płatności bezgotówkowe: tak, banki naliczają odsetki za płatności bezgotówkowe, ale tylko jeśli w okresie bezodsetkowym zamiast całej kwoty zadłużenia spłacisz minimalną wymagana część, a resztę rozłożysz na raty.

| W przypadku Karty Kredytowej Visa ING Banku Śląskiego minimalna kwota, jaką trzeba spłacić w trakcie okresu bezodsetkowego wynosi 4 proc. wykorzystanego limitu, ale nie mniej niż 50 zł. Pozostałe do spłaty zadłużenie jest oprocentowane. Rzeczywista roczna stopa oprocentowania wynosi 10,63 proc. w skali roku. RRSO wynosi 10,63 proc. dla reprezentatywnego przykładu, zostało wyliczone przy założeniu, że limit kredytowy w kwocie 6 070 zł zostanie uruchomiony w dniu 20 stycznia 2018 r. poprzez dokonanie transakcji bezgotówkowej, spłata zadłużenia będzie dokonywana w 12 ratach wynikających z cyklu rozliczeniowego przypadającego na 26 dzień miesiąca w kwocie minimalnej spłaty, oprocentowanie zmienne w stosunku rocznym: 10,00 proc. Na całkowity koszt kredytu równy 511,95 zł składają się: odsetki 476,95 zł oraz opłata za użytkowanie karty 35 zł, którą Klient poniesie najpóźniej w ostatnim dniu obowiązywania umowy i doliczona będzie do ostatniej raty. Całkowita kwota do zapłaty to 6 581,95 zł. |

- odsetki za płatności gotówkowe : tak, bank nalicza odsetki od wszystkich transakcji gotówkowych, wypłaty gotówki z bankomatu i wszystkich transakcji przelewu z rachunku karty

W przypadku Karty Kredytowej Visa ING Banku Śląskiego oprocentowanie transakcji gotówkowych wynosi:

|

Jak korzystać z karty kredytowej, by nie przepłacać?

Powyżej przedstawiamy koszty, z którymi możesz się spotkać, używając karty kredytowej. Na szczęście wszystkich możesz uniknąć, z głową korzystając ze swojej kredytówki. Poniżej zdradzamy pięć dobrych praktyk, których pozwolą Ci za darmo cieszyć się z uroków karty kredytowej:

- Aktywnie korzystaj z karty kredytowej – unikniesz opłaty rocznej.

- Pożyczone pieniądze zwracaj w okresie bezodsetkowym – RRSO twojego kredytu wyniesie 0 proc.

- Kartą kredytową płać tylko bezgotówkowo, do tego ją stworzono! – unikniesz odsetek za płatności gotówkowe.

- Śledź swoje wydatki i nie ulegaj konsumpcjonizmowi!

- Nigdy nie przekraczaj limitu kredytowego na karcie! Bank przyznał Ci go, dokładnie badając Twoje możliwości finansowe.

Jak widzisz, wystarczy przestrzegać pięciu prostych zasad, by móc za darmo cieszyć się posiadaniem karty kredytowej.

Kiedyś też myślałam, że kredytówka to kosztowny zbytek, ale przekonałam się na własnej skórze, że odpowiedzialne korzystanie daje wiele korzyści! Jeśli też korzystasz z karty kredytowej, to podziel się swoją opinią w komentarzu. A jeśli nadal się zastanawiasz, czy kredytówka powinna się znaleźć w Twoim portfelu, to napisz mi o tym – postaram się odpowiedzieć na Twoje pytanie.

Powiązane artykuły

Na co zwrócić uwagę, wybierając produkt bankowy? Jak poradzić sobie w stresowych sytuacjach związanych z finansami osobistymi? Jak oszczędzać? Odpowiemy na każde pytanie dotyczące finansów i bankowości!

Potrzebujesz dodatkowych środków, ale niestety masz inne zadłużenia i...

Wypłata dopiero za kilkanaście dni, a Ty potrzebujesz pilnie...

Wybierasz własne mieszkanie, zazwyczaj zaciągasz na nie kredyt hipoteczny...