Krajowy Rejestr Długów – jak sprawdzić siebie lub kogoś?

Obecnie na polskim rynku działa pięć biur informacji gospodarczej gromadzących dane o dłużnikach. Są to:

- BIG InfoMonitor,

- ERIF Biuro Informacji Gospodarczej,

- Krajowe Biuro Informacji Gospodarczej,

- Krajowy Rejestr Długów BIG,

- Krajowa Informacja Długów Telekomunikacyjnych.

Warto monitorować informacje na swój temat widniejące w bazach dłużników. Do tych, które powinno się mieć pod kontrolą, należą BIG InfoMonitor (Biuro Informacji Gospodarczej), BIK (Biuro Informacji Kredytowej) oraz KRD (Krajowy Rejestr Długów). O tym ostatnim przeczytasz poniżej.

Krajowy Rejestr Długów – co to jest?

Krajowy Rejestr Długów to podstawowe źródło informacji gospodarczej i możliwość wymiany danych między osobami fizycznymi, instytucjami oraz przedsiębiorstwami.

KRD BIG SA (Krajowy Rejestr Długów Biuro Informacji Gospodarczej Spółka Akcyjna) to firma zajmująca się zbieraniem, przechowywaniem i udostępnianiem danych na temat sytuacji finansowej konsumentów oraz firm, zarówno tych o zadłużeniach, za które może trafić do bazy dłużników, jak i o terminowych spłatach. Informacje do KRD mogą przekazywać:

- przedsiębiorcy,

- osoby fizyczne mające tytuł wykonawczy,

- gminy,

- jednostki organizacyjne,

- instytucje.

Skrót KRD bardzo często jest błędnie odczytywany jako Krajowy Rejestr Dłużników. Jednak poprawna nazwa firmy to Krajowy Rejestr Długów. Jest to pierwsze w Polsce biuro informacji gospodarczej, które działa od 2003 roku.

- Z bazy KRD pobrano ponad 163 000 000 raportów.

- KRD odzyskało już 51 500 000 000 zł dla swoich klientów.

Działalność KRD reguluje Ustawa z 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

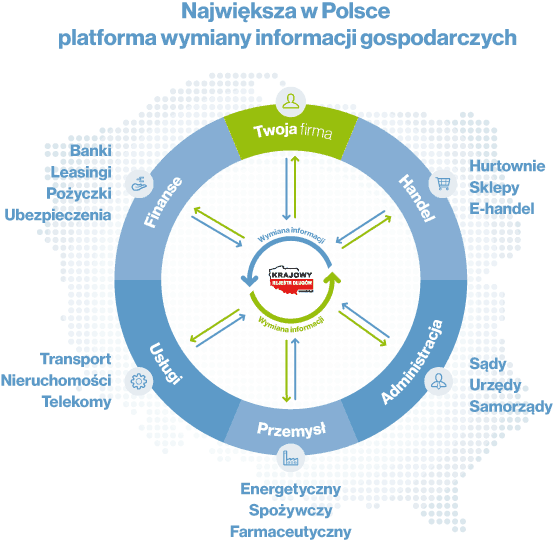

Jak dane zbiera KRD?

W KRD znajdziesz dane z sektorów, które zostały zaprezentowane na poniższym schemacie.

Źródło: krd.pl

KRD – czym się zajmuje?

Na samą myśl o KRD drżą miliony Polaków, którzy zalegają z jakąkolwiek płatnością. Umówmy się, ten skrót nie jest zbyt dobrze kojarzony, choć w rzeczywistości biuro podejmuje wiele pozytywnych działań.

Baza KRD to tzw. czarna lista dłużników, którzy z uwagi na swoją negatywną historię kredytową otrzymują odmowę w sytuacji wnioskowania o rozłożenie zakupów na raty, kartę kredytową czy udzielenie pożyczki chwilówki lub kredytu gotówkowego. To właśnie tutaj banki oraz część firm pożyczkowych sprawdzają informacje o swoich potencjalnych klientach.

Krajowy Rejestr Długów umożliwia również dostęp do narzędzi dla przedsiębiorców, dzięki którym możesz skutecznie odzyskać należności od swoich dłużników oraz monitorować sytuację finansową swoich kontrahentów.

Od KRD można otrzymać również Certyfikat Rzetelności, który pomaga w budowaniu wizerunku wiarygodnej i wypłacalnej firmy. Jest zaświadczeniem o tym, ze twoje przedsiębiorstwo nie posiada żadnych niespłaconych zobowiązań.

Krajowy Rejestr Długów – kto może Cię wpisać do KRD?

Na listę dłużników może Cię wpisać każda firma, wobec której zalegasz z płatnościami.

Wierzyciel ma podstawy do tego, by wpisać Cię do KRD, jeśli:

- zalegasz ze spłatą zobowiązania w wysokości min. 200 zł,

- opóźnienie spłaty wynosi min. 60 dni od ustalonej ostatecznie daty spłaty,

- min. 30 dni wcześniej wysłał do Ciebie pismo z ostatecznym wezwaniem do zapłaty, w którym wyraźnie ostrzegł Cię przed wpisaniem do biura KRD.

Instytucje nie podają jednak tylko negatywnych informacji na temat Twoich płatności i zobowiązań finansowych. W KRD znajdują się również informacje pozytywne, dzięki którym rośnie Twoja wiarygodność w oczach instytucji finansowych. Jeśli w bazie nie widzisz swoich terminowych spłat i transakcji, to sam zadbaj o to, by się tam znalazły.

W jaki sposób? Wystąp do danej firmy z wnioskiem o wpis do Krajowego Rejestru Długów.

Kto i kogo może sprawdzić na liście dłużników KRD?

Krajowy Rejestr Długów został stworzony zarówno dla przedsiębiorstw, jak i dla osób prywatnych po to, by zmniejszyć ryzyko podjęcia współpracy z nierzetelną firmą lub klientem.

W biurze informacji gospodarczej KRD możesz sprawdzić informacje dotyczące:

- siebie,

- swojej firmy,

- dowolnej firmy lub przedsiębiorstwa.

Działa to również w drugą stronę – wszelkie firmy i usługodawcy, których klientem chcesz zostać, mogą sprawdzić Ciebie. Wystarczy, że pobiorą stosowny raport, by zapoznać się z informacjami dotyczącymi Twojej historii finansowej.

Ty, jako osoba fizyczna, możesz skorzystać z poniższych usług oferowanych przez KRD:

- sprawdzić, czy dana firma widnieje w bazie,

- pobrać raport o sobie i innych,

- sprawdzić, kto pobierał raport na Twój temat,

- dopisać dłużnika do rejestru,

- monitorować kontrahentów,

- otrzymywać powiadomienia o wpisie do KRD.

Jak sprawdzić dłużnika lub siebie w KRD?

Moja ciocia znalazła wymarzony samochód za 8 500 zł. Nie mogła sobie pozwolić na jednorazowy zakup, więc postanowiła się posiłkować niewielkim kredytem gotówkowym. Niestety, mimo niezłych zarobków, bank odmówił jej udzielenia finansowania. Dlaczego? Okazało się, że 3 lata temu zapomniała uregulować ostatniej raty za sofę, przez co została wpisana do KRD BIG SA. Gdyby sprawdziła to wcześniej, spłaciłaby dług (wraz z odsetkami) i bez problemu otrzymałaby dzisiaj kredyt.

Czy to jest wystarczająca zachęta do tego, by sprawdzić siebie w KRD?

Pobierając raport o sobie, sprawdzisz nie tylko, czy przypadkiem nie zapomniałeś o jakimkolwiek rachunku lub racie, lecz także upewnisz się, że nikt niepowołany nie wziął na Ciebie np. pożyczki lub nie wykorzystał Twoich danych.

Jak sprawdzić siebie lub kogoś w KRD? – instrukcja krok po kroku

- Zarejestruj się w portalu KRD.

Podaj swoje imię, nazwisko, telefon komórkowy, adres e-mail (na które będziesz otrzymywał powiadomienia o potencjalnych próbach wyłudzeń), kod pocztowy, login (PESEL) i hasło. - Potwierdź prawdziwość wpisanych danych.

- Potwierdź swoją tożsamość.

Możesz to zrobić, wykonując przelew weryfikacyjny w kwocie 1 zł lub skanując swój dowód osobisty w Panelu Klienta. - Skorzystaj z wybranych usług.

Ile kosztuje sprawdzenie siebie w KRD?

- 0 zł – założenie konta,

- 0 zł – sprawdzenie swojego PESEL-u raz na pół roku,

- 0 zł – sprawdzenie, kto pobrał dane o Tobie raz na pół roku,

- 6,90 zł – cena za sprawdzenie PESEL i pobranie danych po wykorzystaniu darmowych usług.

Ile kosztuje sprawdzenie kogoś w KRD?

- 249 zł – sprawdzenie wiarygodności firmy w KRD,

- 89 zł – dopisanie dłużnika.

Co zrobić, kiedy trafi się do KRD?

Jeśli trafiłeś do bazy dłużników KRD, nie panikuj. Pamiętaj, że nigdy nie ma sytuacji bez wyjścia. Przede wszystkim dokładnie sprawdź, jakie zadłużenia znajdują się na liście w Krajowym Rejestrze Długów i zweryfikuj, czy nie nastąpiła żadna pomyłka. Następnie przeanalizuj swój budżet domowy i pomyśl o tym, w jaki sposób możesz uregulować zobowiązania.

Pierwszym krokiem, jaki powinno się uczynić, jest kontakt z wierzycielami. Podczas rozmowy telefonicznej opowiedz o swojej sytuacji materialnej i poproś o ewentualne rozłożenie zadłużenia na raty, negocjując przy tym wysokość odsetek, jaka została dopisana do długu. Niestety, odsetki bywają uciążliwe i z dnia na dzień się powiększają, ale wspólnie z przedstawicielem firmy, możecie je zmniejszyć. Razem ustalicie również dogodny sposób oraz termin spłaty zobowiązania. By nie wpaść w pętlę zadłużenia i wiedzieć, jak postępować, mając zadłużenie, zapoznaj się z naszym poradnikiem Jak wyjść z długów.

Jakie są konsekwencje wpisu do KRD?

Przede wszystkim, jeżeli Ty lub Twoje przedsiębiorstwo pojawicie się w rejestrze dłużników, możesz mieć problem z uzyskaniem pożyczki lub kredytu. Banki oraz inne instytucje finansowe, które monitorują KRD, mogą odmówić również wydania karty kredytowej. Dodatkowo możesz mieć problemy z podpisaniem umowy z dostawcami internetu, telewizji kablowej lub telefonii komórkowej.

Jak zostać wykreślonym z KRD?

Jedyną opcją jest spłata zadłużenia lub uregulowanie niezapłaconego rachunku. Jeśli to nastąpi, wierzyciel usunie wpis w KRD. Ma na to maksymalnie 14 dni od dnia spłaty należności. Następnie biuro ma 7 dni na jego usunięcie i to właśnie po tym czasie nastąpi wykreślenie z KRD.

Jakie firmy warto sprawdzać w KRD?

Dzięki rozbudowanym i rzetelnym bazom znajdującym się w KRD możesz sprawdzić daną firmę, z której usług planujesz skorzystać. Dobrym wyborem będzie pobranie raportu na temat takich usługodawców, jak np. deweloper czy biuro podróży. Jak zapewne niejednokrotnie obiło Ci się o uszy, zdarza się, że osoby z tych branż bywają nierzetelne, przez co ludzie tracą naprawdę duże pieniądze, a zamiast wymarzonego mieszkania czy urlopu na końcu świata zostają z niczym. Decydując się na zmianę pracy, możesz również sprawdzić swojego przyszłego pracodawcę, by mieć pewność, że trafisz do rzetelnego pracodawcy.

Krajowy Rejestr Długów to świetne narzędzie do tego, by sprawdzić informacje na swój temat oraz na temat usługodawców. Możesz na bieżąco monitorować, czy nikt nie posłużył się Twoim numerem PESEL w celu wyłudzenia pożyczki, sprawdzać, czy nie zostałeś wpisany do bazy dłużników oraz weryfikować wiarygodność finansową firm i usługodawców. Czy kiedykolwiek korzystałeś z usług KRD? Opisz swoje wrażenia w komentarzu.

Powiązane artykuły

Na co zwrócić uwagę, wybierając produkt bankowy? Jak poradzić sobie w stresowych sytuacjach związanych z finansami osobistymi? Jak oszczędzać? Odpowiemy na każde pytanie dotyczące finansów i bankowości!

Potrzebujesz dodatkowych środków, ale niestety masz inne zadłużenia i...

Wypłata dopiero za kilkanaście dni, a Ty potrzebujesz pilnie...

Wybierasz własne mieszkanie, zazwyczaj zaciągasz na nie kredyt hipoteczny...